Desde que Lauro Cantú llegó a la dirección general de Maxcom en octubre de 2016, se produjeron dos hechos significativos, pero de signo co...

Desde que Lauro Cantú llegó a la dirección general de Maxcom en octubre de 2016, se produjeron dos hechos significativos, pero de signo contrario en la evolución financiera: la rentabilidad del capital invertido mejoró, pero los ingresos se derrumbaron, una combinación poco común, pero posible.

El retorno sobre el capital invertido (ROIC) de los últimos 12 meses cerrados en septiembre de 2018, fue de 2.2%, el mejor nivel que ha alcanzado la empresa en los últimos 12 años.

Los ingresos de esos 12 meses, sin embargo, cayeron 36% con respecto de los obtenidos hace dos años, es decir, de los 12 meses cerrados en septiembre de 2016 (comparación en pesos corrientes).

Cuando Cantú comenzó funciones, la empresa había iniciado lo que llamó el Plan Estratégico 2016, cuyo objetivo principal era retirarse gradualmente del sector residencial, el de consumidores domésticos, y volcarse de lleno al sector comercial, el de clientes empresariales.

En su explicación de la caída de los ingresos en sus reportes financieros, la empresa alude a ese reenfoque de mercados. Cumpliendo el plan, los ingresos por servicios residenciales de los primeros nueve meses de 2018 disminuyeron 70% respecto del mismo periodo de 2016, mientras que los comerciales aumentaron 65%. La suma de ambos segmentos disminuyó 5%.

Pero hay un tercer segmento importante, el sector de mayoreo, el de clientes que son operadores de telecomunicaciones, y a los cuales Maxcom vende, principalmente, minutos a granel. Ese segmento es el que explica la caída de los ingresos en 2018, porque en el acumulado del año, al 30 de septiembre, sus ingresos bajaron 92% con respecto del mismo lapso de 2016.

La rentabilidad mejoró a pesar de la caída de las ventas en pesos, principalmente porque el costo de brindar los servicios disminuyó aún más que los ingresos, 52% frente a 36%, respectivamente, en el mismo periodo mencionado.

Lo que no ha cambiado con la gestión de Cantú es que sigue habiendo pérdidas netas como resultado final. La tasa ROIC de rentabilidad es positiva porque considera sólo el resultado de la operación, que volvió a tener utilidades en 2017 y 2018. El resultado final, en cambio, sigue siendo negativo porque el pago de los intereses de la deuda es mayor que dicha utilidad. Esa contradicción significa que la operación del negocio es capaz de arrojar utilidades de nuevo, pero que, en las condiciones actuales de financiamiento con capital prestado, esas ganancias no serían suficientes para pagar los gastos financieros que la deuda genera.

No parece un despacho muy reconfortante el del CEO en Maxcom, a juzgar por la alta rotación. En la segunda década del siglo ya van siete directores generales que pasan por ese despacho, y Cantú batió el récord entre ellos, por ser el que más tiempo ha permanecido en el cargo: dos años y cuatro meses.

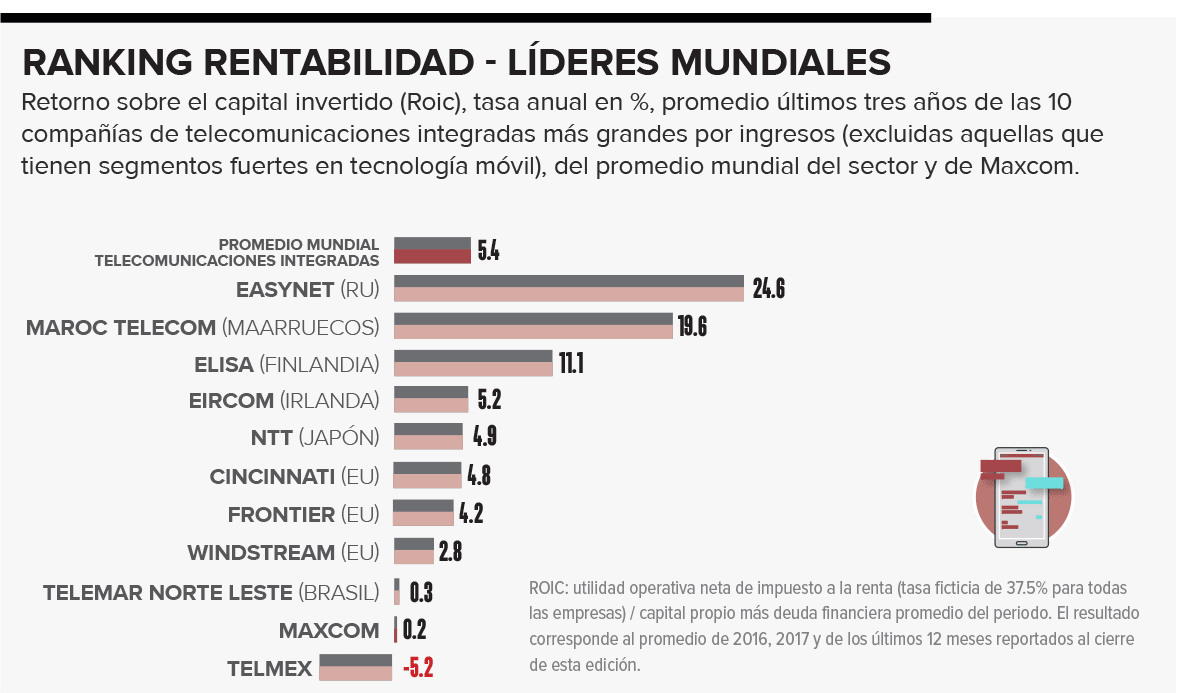

Si bien la rentabilidad del capital invertido se recuperó en 2018, la tasa sigue siendo muy pobre. Excluyendo a las compañías con servicios móviles muy desarrollados (para hacer más comparable el ejercicio, ya que no son el fuerte de Maxcom), las 10 empresas más grandes del sector de telecomunicaciones integradas tienen un promedio ROIC de 7.9%, frente a 2.2% en la empresa dirigida por Cantú. Hay sólo dos entre aquellas 10 con una rentabilidad menor, la brasileña Telemar Norte Leste (-0.2%) y Telmex (-9.9%).

Esas empresas son una referencia valiosa por ser líderes mundiales, pero todas realizan ventas mayores a 1,500 millones de dólares (mdd) al año, un tamaño no comparable con Maxcom, que apenas factura actualmente el equivalente a 80 mdd. Un dato más comparable, la rentabilidad de la industria de telecomunicaciones integrada es de 5.4%, según cálculos de la agencia financiera S&P Capital IQ, promedio de 220 compañías en todo el mundo.

Eficiencia de costos

Una de las razones principales de la mejora de la rentabilidad en los últimos dos años fue la reducción de los costos de operación de los servicios brindados. En 2016, por cada 100 dólares vendidos, Maxcom cargaba con un costo de 70, el más alto que había soportado en un decenio. En una mejora notoria, esos costos bajaron en la gestión de Cantú y ahora son de 54 dólares; en el promedio del top ten son de 56 dólares.

Pero, en comparación con la industria en su conjunto, siguen siendo altos, porque el promedio mundial es de 46 dólares. La empresa Frontier, la más grande de Estados Unidos dentro de los 10 líderes aquí comparados, consume 39 dólares por cada 100 vendidos.

Evolución favorable

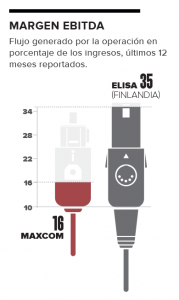

El flujo de caja Ebitda en las operadoras de telecomunicaciones integradas representa 38.8% de sus ingresos, promedio mundial del sector, aunque en el top ten es menor, de 24%.

En Maxcom ese margen es bastante pobre en términos comparados: 16%. Si se contrasta de modo individual, la finlandesa Elisa, la mayor compañía europea del top ten, tiene un margen de 35%.

Como referencias en México, Telmex está peor que Maxcom, con 10% de margen Ebitda y en declive constante durante, al menos, 10 años; pero en Axtel en cambio, la tasa es de 33%.

Cuando llegó Cantú, iban cinco años de caídas consecutivas en este indicador: desde 33% en 2011, a 4% en los 12 meses cerrados en septiembre de 2016; de manera que, aunque todavía deprimida, la tasa, al menos, está creciendo durante su gestión.

Cuestión de tamaño

La reestructura del negocio incluyó un plan de eficiencia de gastos y, en efecto, hubo una fuerte reducción de los gastos de administración y generales, de 704 millones de pesos (mdp) anuales al cierre de septiembre de 2016 (dato de 12 meses), a 589 millones en el periodo finalizado en septiembre de 2018, una disminución de 16%.

No obstante, medidos en proporción a los ingresos, que es la forma en que se evalúa tradicionalmente, esos gastos siguen siendo muy elevados, e incluso son mayores que antes, debido a que los ingresos bajaron mucho más (36%). Antes, esos gastos eran de 30% de los ingresos, y ahora son de 40%.

El promedio mundial del sector es de 14%, mientras que en los 10 gigantes es de 18% y, por ejemplo, en uno de ellos, la brasileña Telemar Norte Leste, es de 31%, uno de los casos más ineficientes.

Si, en el proceso de reenfoque de negocios, Maxcom vuelve a crecer, quizás el nivel actual de estos gastos es el adecuado; pero, si el cambio significa un redimensionamiento para quedar en el tamaño actual, esas funciones administrativas son notablemente ineficientes.

Intereses muy elevados

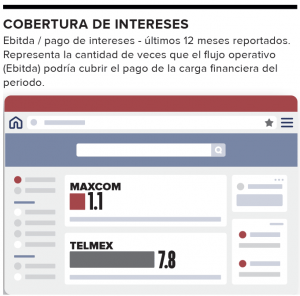

El flujo de efectivo actual (Ebitda) de la operadora mexicana de telecomunicaciones apenas cubre el pago de los intereses de la deuda (1.1 veces), y tardaría casi nueve años en liquidarla; un dato teórico, pero muy usado para medir la salud financiera de una compañía. Para una empresa relativamente pequeña como Maxcom, no se considera una relación sana.

El despacho de Cantú tiene que operar una etapa de reestructura muy difícil, porque es una empresa que busca construir un modelo factible, un objetivo con dudosas posibilidades de cristalización. La calificadora Standard & Poor’s, por ejemplo, manifestó, a inicios de 2018, que es incierta la sostenibilidad del modelo.

Fuente: Forbes México

Toda la información numérica y gráfica de este análisis fue elaborada con datos de S&P Capital IQ, de las bolsas y comisiones de valores y de las empresas

desde FuentesConfiables.com https://ift.tt/2ExDAQW

vía Fuentes Confiables https://ift.tt/2IQ3uol